調査結果レポート(公表日:2026.05.22)

社会保険労務士総合研究機構では、「給付付き税額控除に関する意識調査(社会保障と税一体改革の視点から)」を実施しました。

政府による具体的な制度設計公表前の現時点における社労士の考えを整理し、以下のとおり調査レポートを公開します。

調査目的

社労士が現場を通じて認識している社会課題を的確に把握し、速やかな提言・発信につなげることを目的として、社会課題等をテーマとした会員対象の調査を実施する。

概要

主な調査結果

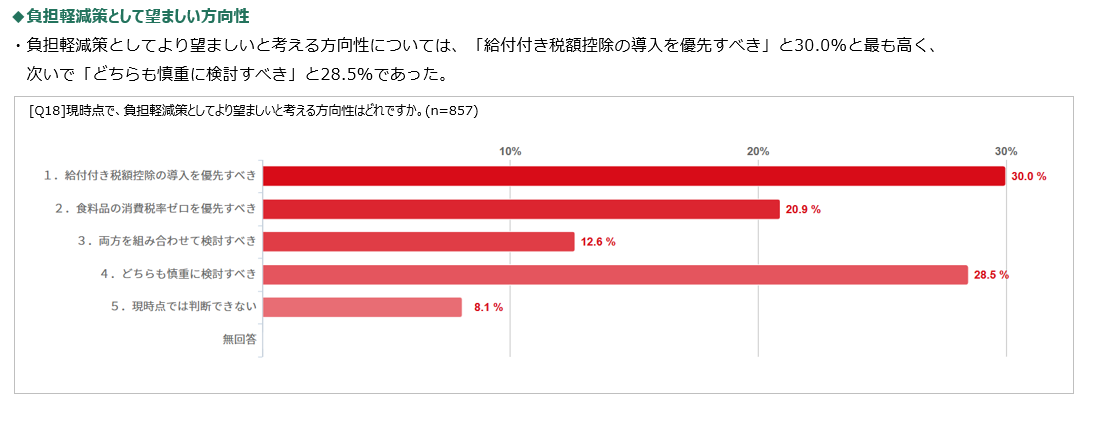

【負担軽減策としての基本方向】

●給付付き税額控除は「検討対象」として支持が明確

●政策選好は「給付付き税額控除優先」30.0%が最多

●食料品ゼロ税率は相対的に優先度が低い

<食料品ゼロ税率 検討課題>社会保障の財源への懸念、事業者の実務負担、低所得者層への効果

⇒給付付き税額控除は有力な選択肢と認識されつつも、慎重な検討を求める意見も一定程度みられる。

【国民としての判断と社労士としての判断】

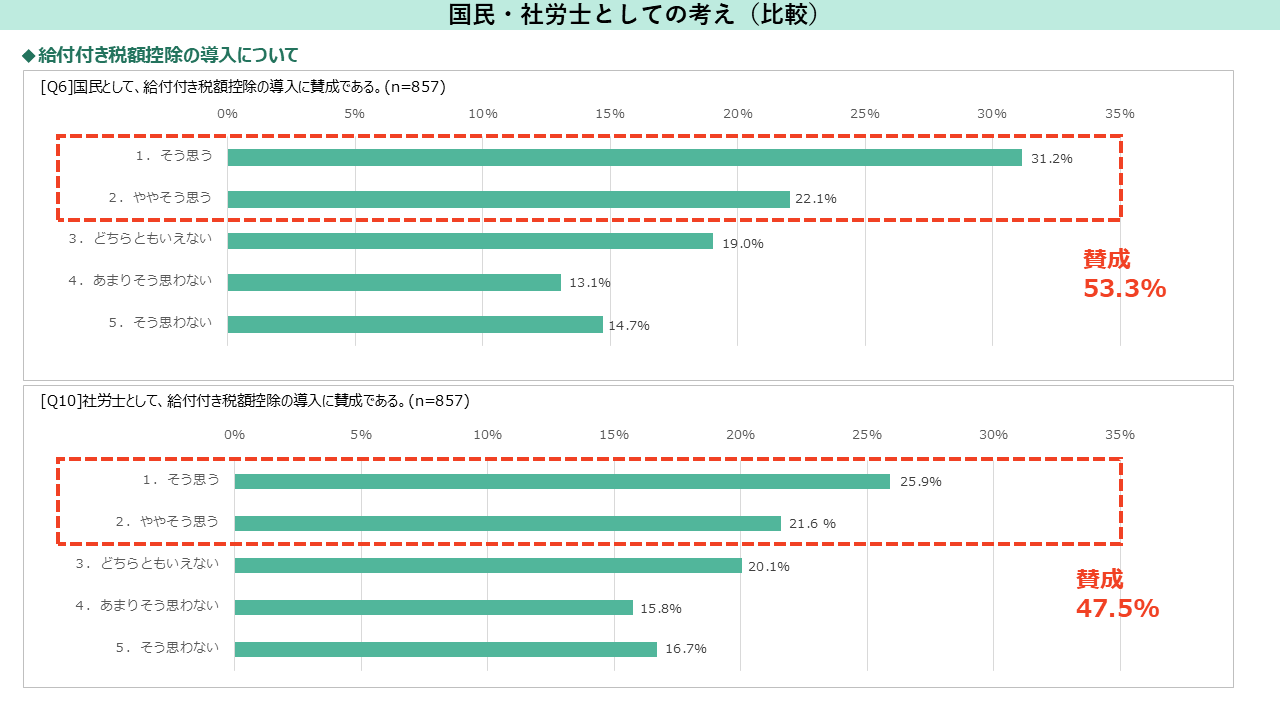

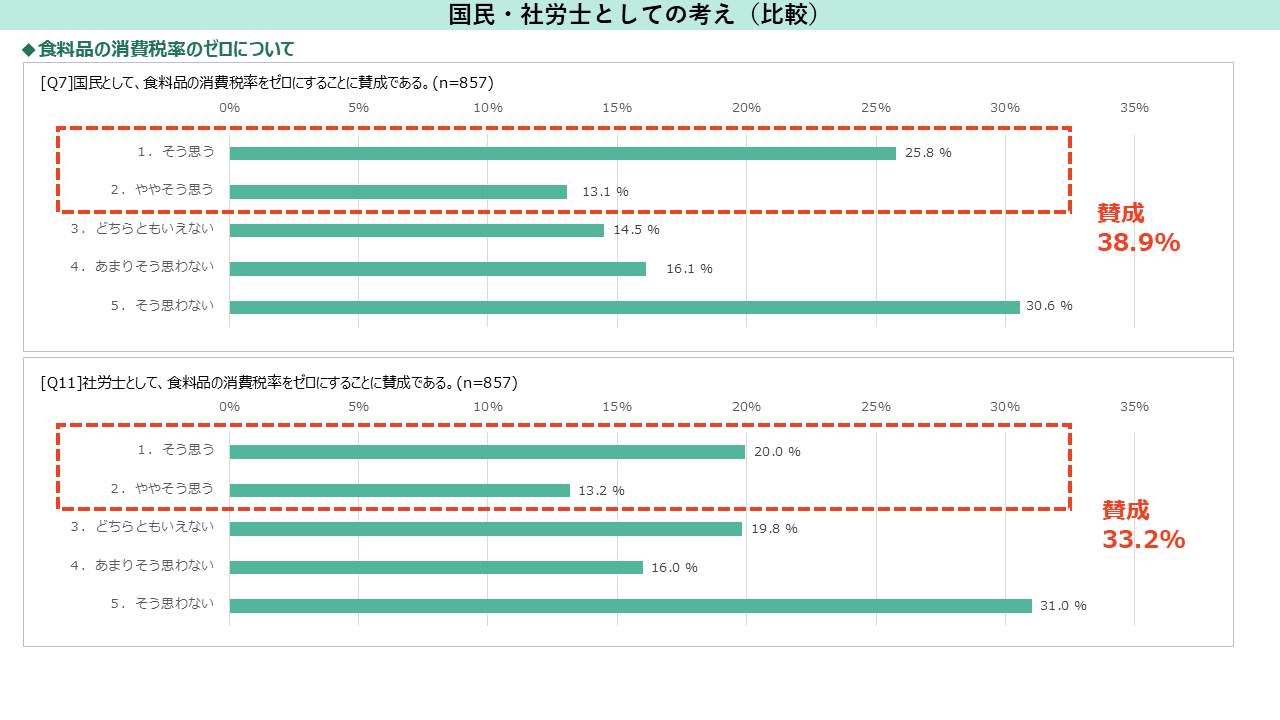

●同一人物でも「社労士として」考えると慎重化

・給付付き税額控除

国民として賛成:53.3% → 社労士として賛成:47.5%

・食料品ゼロ税率

国民として賛成:38.9% → 社労士として賛成:33.2%

⇒社労士は「現場で回る制度か」を重視しており、判断がより慎重な方向に変化する。

【社労士としての制度設計 給付付き税額控除】

●「現場で回る制度か」が課題とされており、拙速な導入には慎重な姿勢

<効果>低所得者への支援策、再分配機能の強化

<課題>社会保障との整合性、就労意欲や就労インセンティブへの配慮、所得範囲や対象者選定の正確性

●導入支持は、制度の簡素性・所得把握の正確性・社会保障との整合性等を満たすことが前提となっている。

【社労士の立場から特に重要と考える点(制度共通)】

1. 真に支援を必要とする方に、的確に支援が及ぶこと

2. 所得・資産把握の精度を高め、公平性が担保されること

3. 社会保障財源との整合性が明確にされていること

4. 事業者、自治体その他現場実務に過度の負担を生じさせないこと

5. 国民にとって理解しやすく、中長期的に持続可能な制度であること

≪回答結果抜粋≫